https://www.youtube.com/watch?v=MpxxsGMDZ0Q&t=11s

최근의 고용 지표가 예상보다 더 좋은 결과를 보여주면서, 금리 인하 사이클의 끝이 가까워졌다는 우려가 커지고 있습니다. 이번 포스트에서는 미국의 고용 시장의 현재 상황과 그로 인해 발생하는 금융 시장의 반응에 대해 자세히 살펴보겠습니다.

현재의 주가 지수 하락

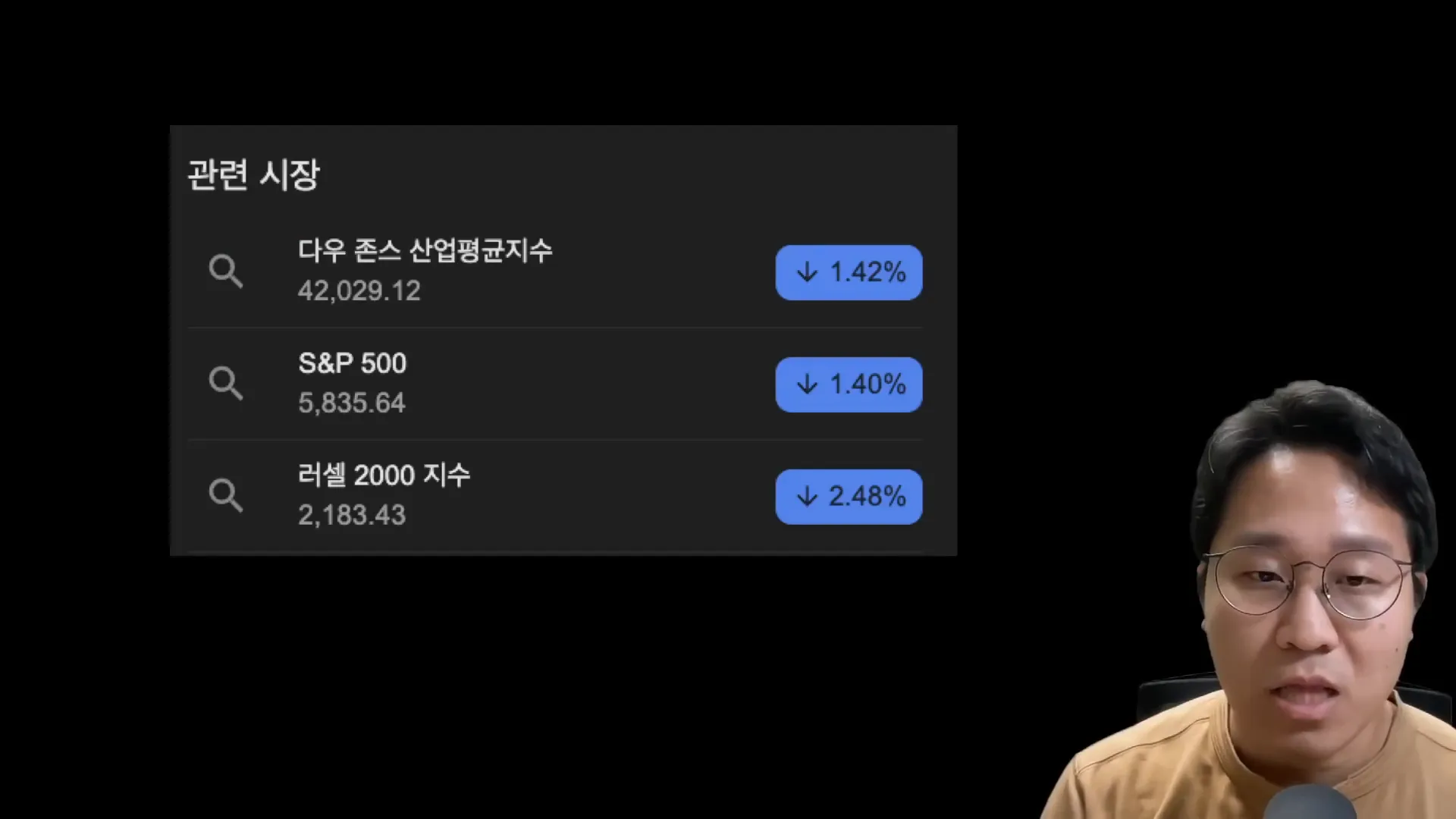

최근 나스닥을 비롯한 주요 주가 지수가 1.3% 하락했습니다. 다우 지수, S&P 500, 러셀 2000 등도 함께 하락세를 보이고 있습니다. 이러한 하락이 하루 이틀의 일이 아니라며며 며칠 연속 지속되고 있다는 점이 불편한 상황을 나타냅니다. 주식 투자자들은 고용 시장이 좋지 않기를 바라는 아이러니한 상황에 처해 있습니다.

고용 지표의 긍정적인 변화

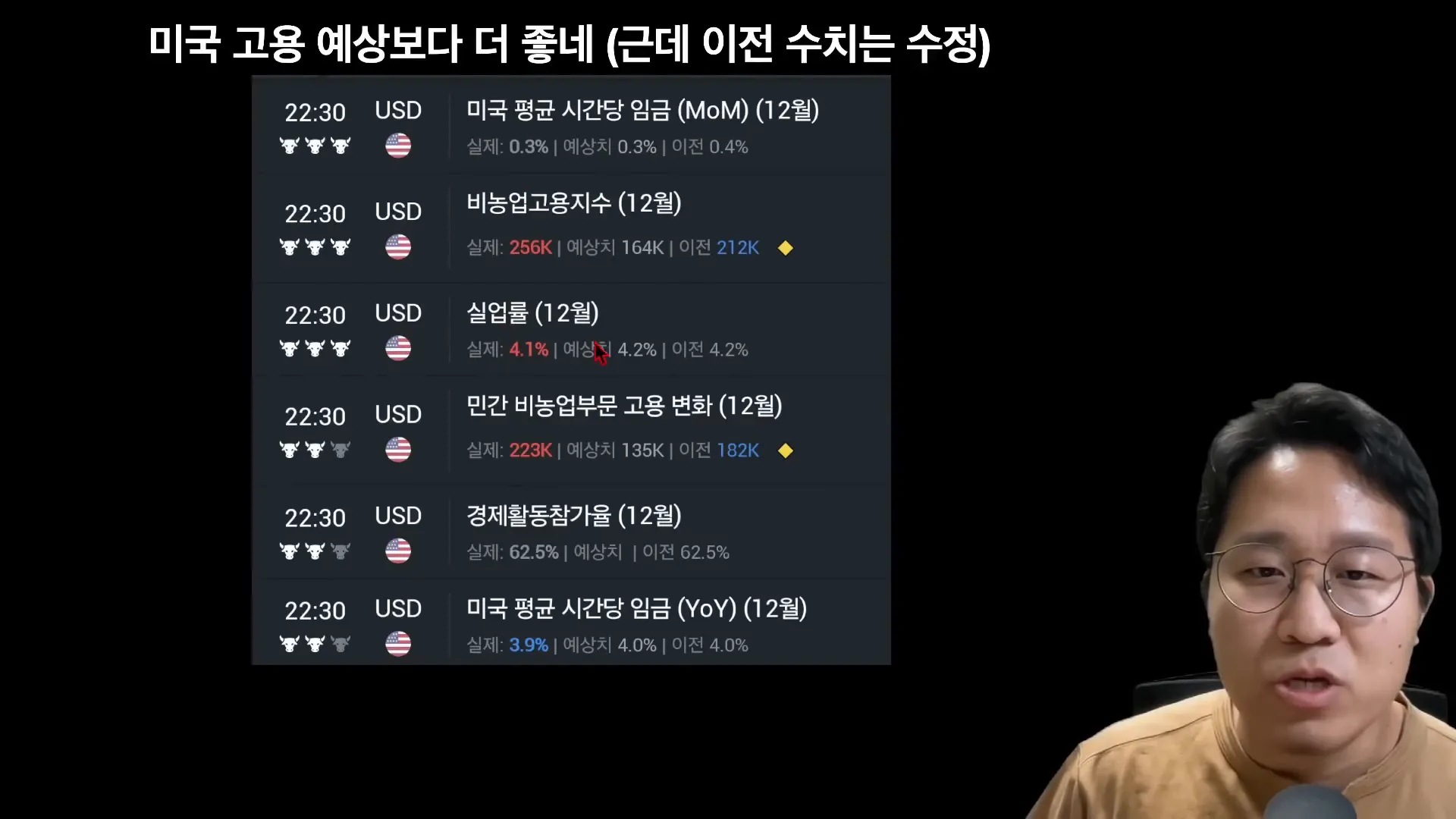

비농업 고용 지수는 25만 6천 건으로, 예상치인 16만 4천 건을 훌쩍 뛰어넘는 수치를 기록했습니다. 이는 고용 시장이 예상보다 강하다는 것을 나타내며, 시간당 임금도 예상과 비슷한 수준을 유지하고 있습니다. 특히, 실업률은 4.2%에서 4.1%로 하락했습니다. 이러한 지표들은 미국의 고용 노동 시장이 예상보다 더 강하다는 신호로 해석될 수 있습니다.

인플레이션과 금리 인하의 가능성

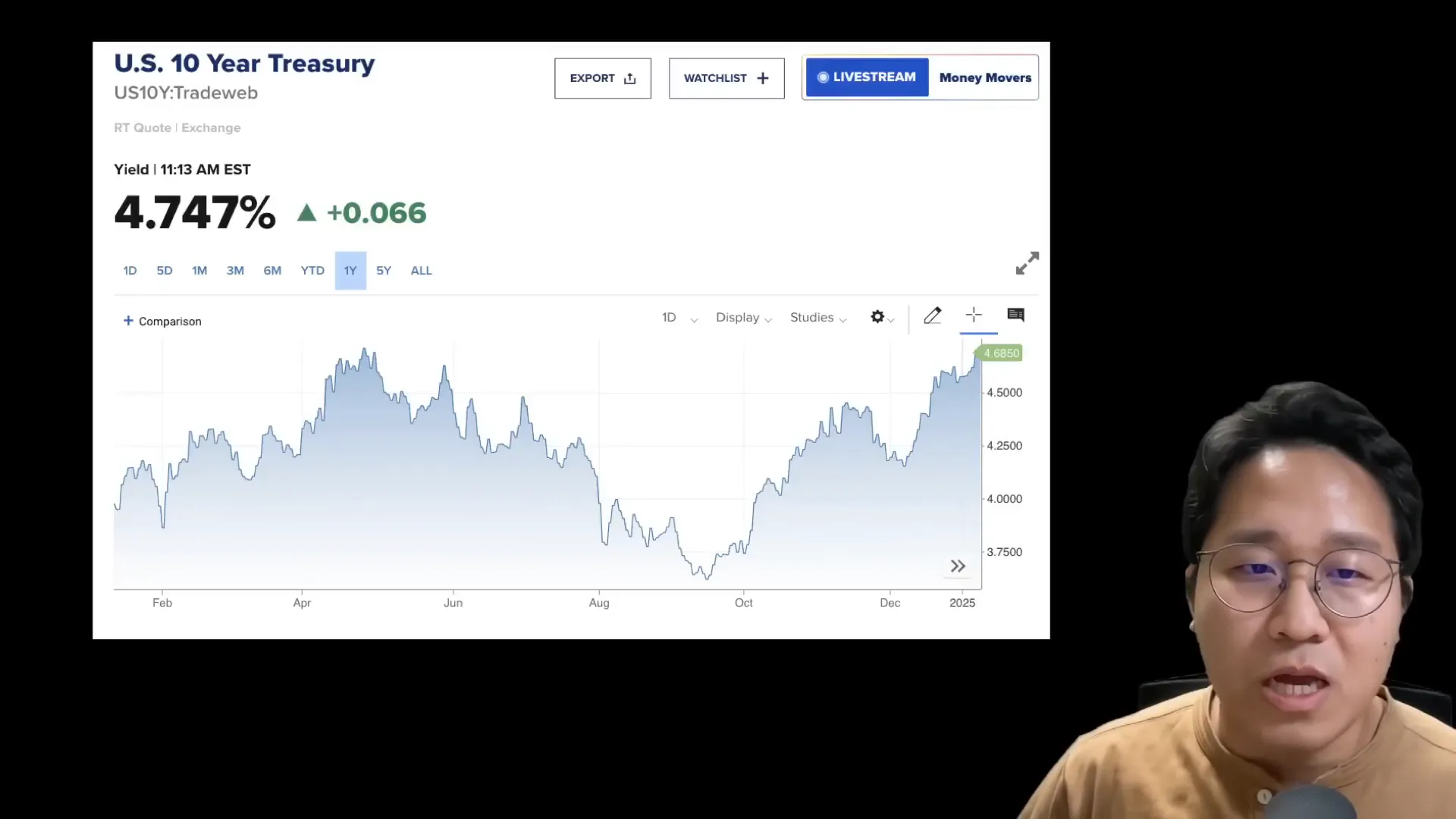

하지만, 고용 시장이 강하고 인플레이션 기대치가 높아지면, 연준 입장에서는 금리 인하를 할 수 없는 상황이 됩니다. 10년물 채권 금리는 4.74%에서 4.8%로 상승했고, 30년물 미국 국채도 5%를 잠깐 찍었다가 현재 4.95%로 안정세를 보이고 있습니다. 채권 시장의 불안정성이 우려되는 상황입니다.

금리 인하 전망의 변화

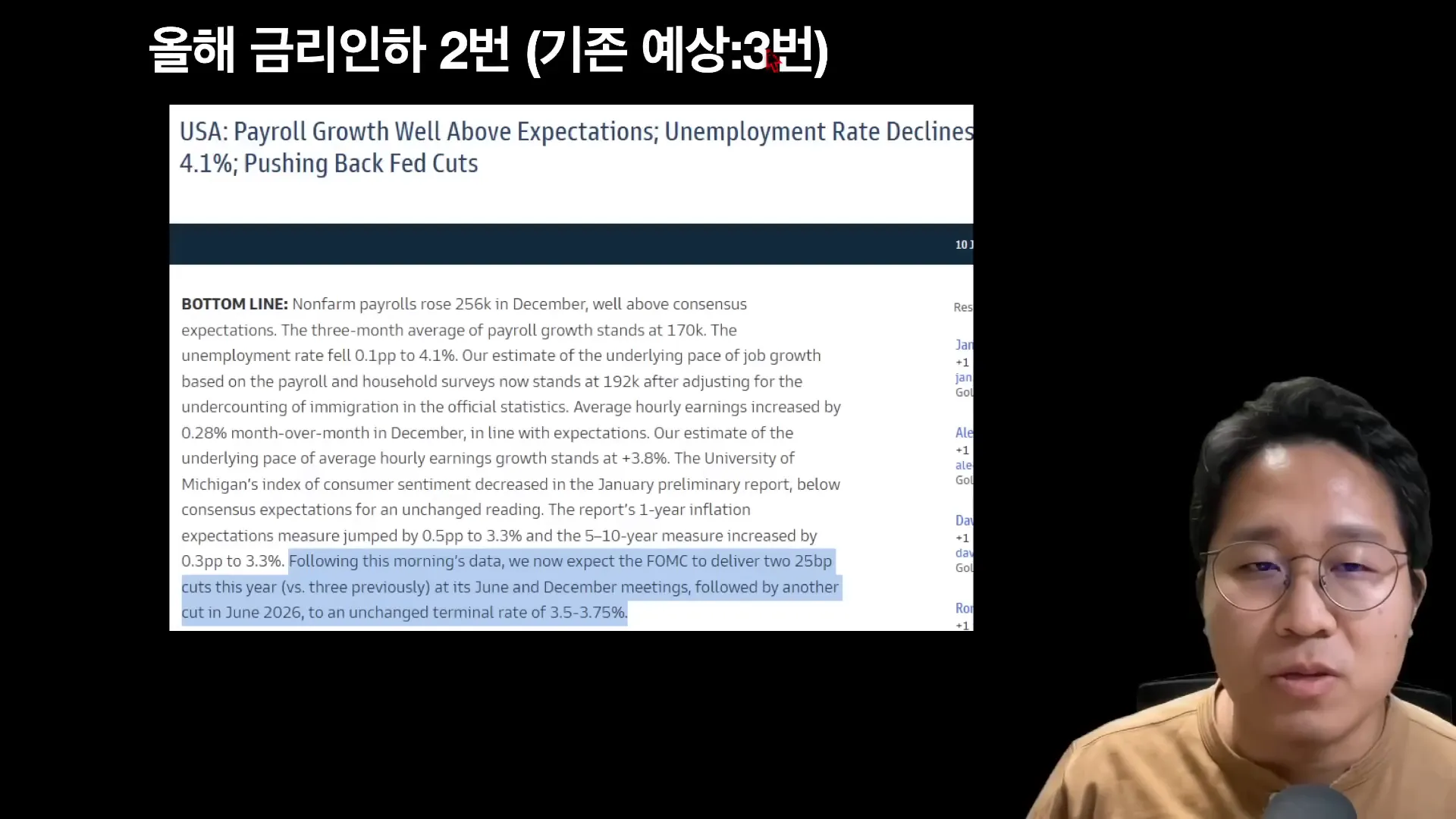

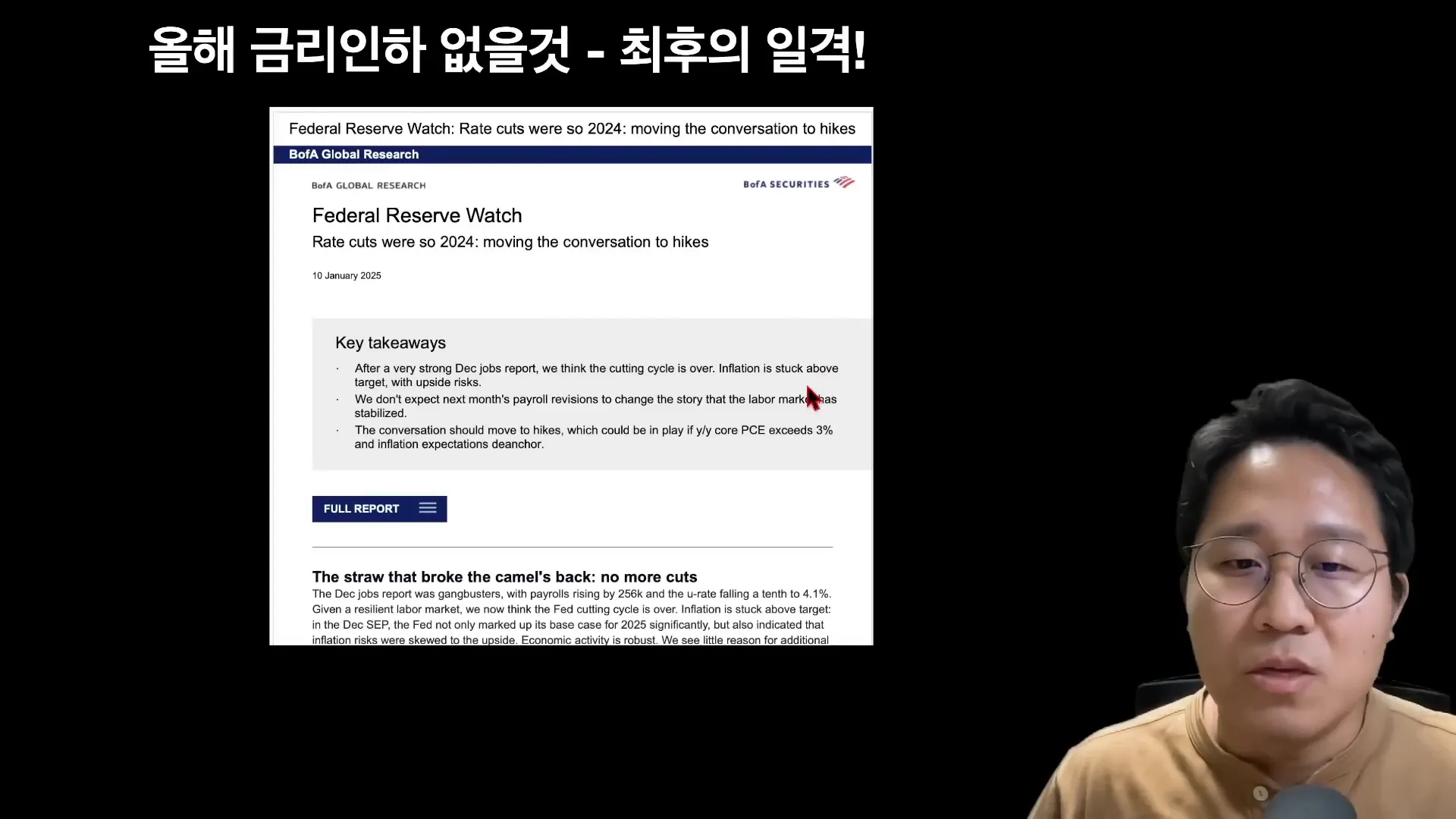

월스트릿 저널의 닉 티밀 하우스 기자는 1월 금리 인하 가능성이 끝났다고 보도했습니다. 골드만 삭스는 올해 금리 인하를 두 번 할 것이라고 예상했지만, 기존의 세 번에서 두 번으로 줄였습니다. 뱅크 오브 아메리카는 금리 인하 사이클이 끝났다고 언급하며, 현재 목표치보다 높은 인플레이션이 문제라고 지적했습니다.

투자은행들의 반응

JP모건, 바클레이스, RBC 등 다양한 투자은행들이 금리 인하 전망을 축소하거나 없다고 보고하고 있습니다. 이제는 투자은행들이 금리 인하가 없을 것이라고 말하는 것이 소수 의견이 아닙니다. BMO 얼 데이비스의 연구에 따르면, 실업률이 4% 이하로 떨어지면 금리 인상이 시작될 가능성이 있다고 합니다.

시장 참여자들의 생각

패드 워치라는 사이트에서 시장 참여자들이 생각하는 금리 인하 확률이 계산되고 있습니다. 2025년 12월까지도 금리 인하를 하지 않을 것이라는 확률이 25.8%에 달합니다. 이는 금리 인하를 하지 않는 것이 시장에서 당연하게 받아들여지고 있다는 것을 보여줍니다.

불마켓의 현황

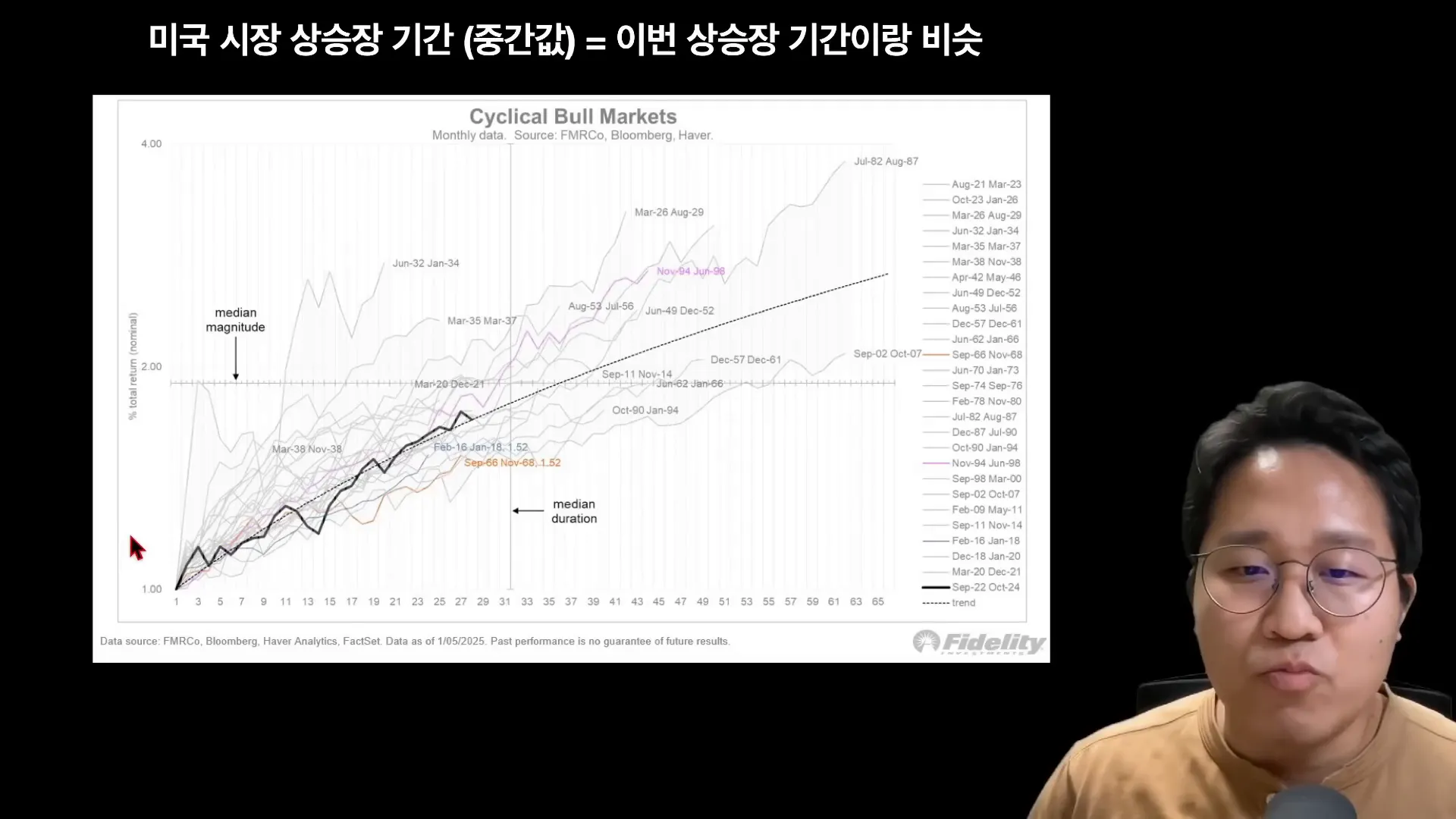

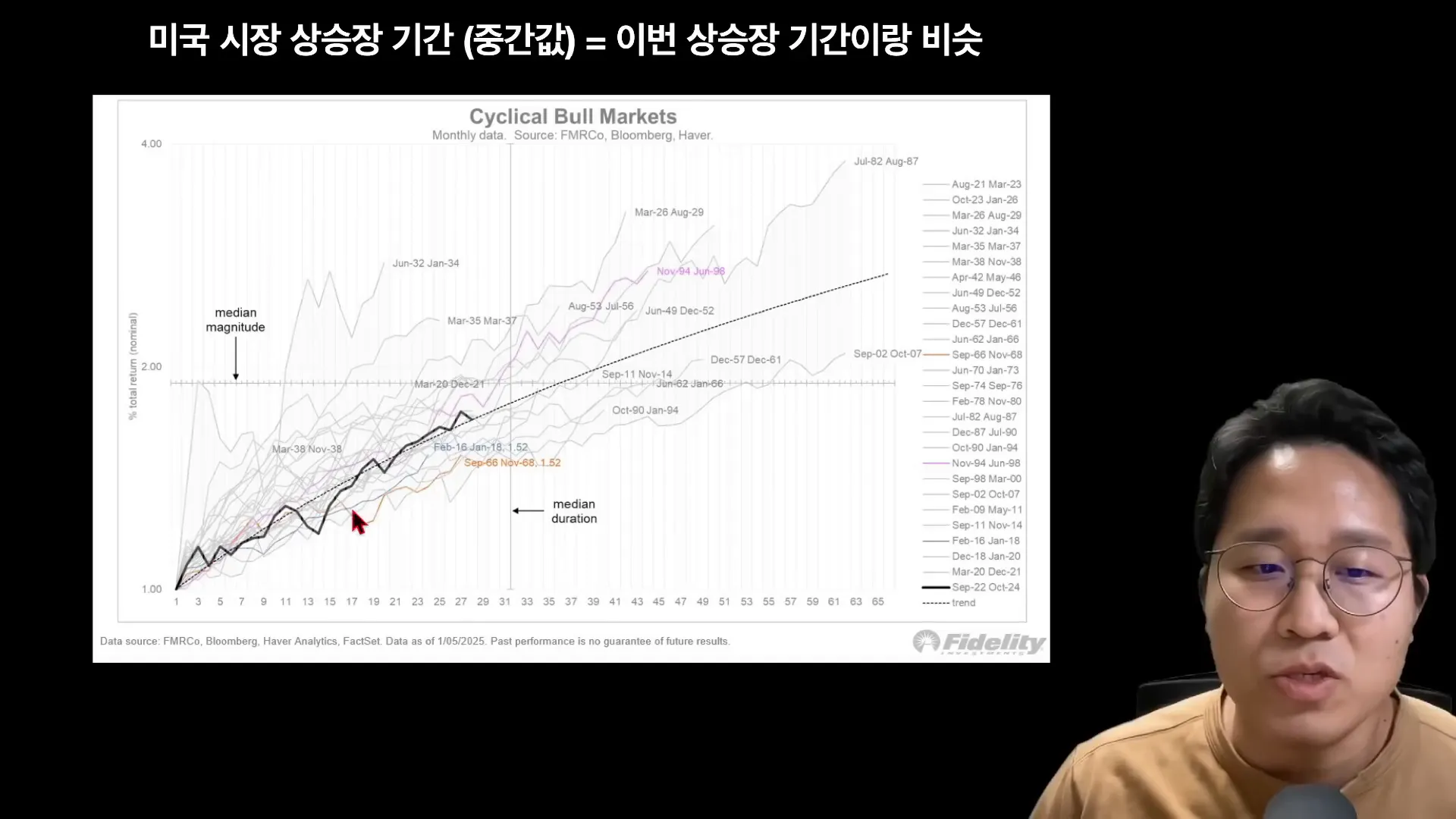

이번 상승장은 역사적인 미국 주식 시장의 상승장과 유사한 기간을 보이고 있습니다. 통계적으로 언제 하락이 와도 이상하지 않은 상황으로, 최근 2년 동안 S&P 500의 상승은 1928년 이래 가장 강력한 상승세를 보였습니다. 그러나 금리 인하가 끝나가고 있는 상황에서 주식 시장이 너무 많이 올랐다는 점은 우려를 낳습니다.

미래의 전망

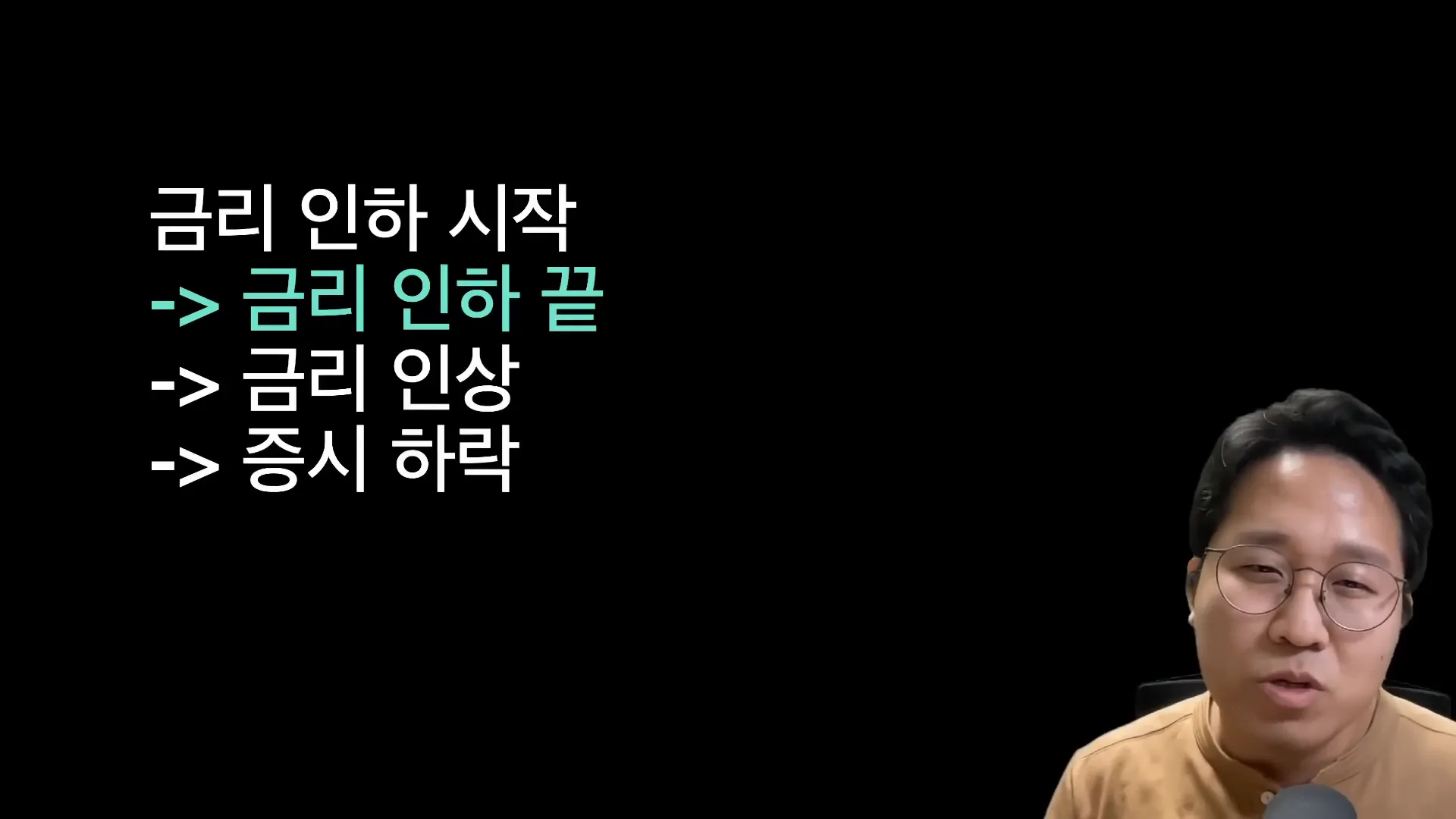

현재 나온 데이터들만 보면 금리 인하가 시작되다가 연준이 금리를 멈추거나 다시 인상하는 방향으로 갈 가능성이 높습니다. 금리 인하의 끝이 가까워지면서, 금리 인상이 이루어질 경우 증시에는 상당한 압박이 가해질 것으로 보입니다. 특히 물가가 안정되는 모습을 보이면서, 미국의 금리 인하가 이루어져야 전 세계적으로 금리 화를 할 수 있다는 점이 중요합니다.

결론

현재 고용 지표의 긍정적인 변화와 인플레이션 기대치의 상승은 금리 인하 사이클의 종료를 암시합니다. 금융 시장의 반응은 이러한 변화에 민감하게 반응하고 있으며, 앞으로의 경제 지표 발표가 더욱 중요해질 것입니다. 다음 물가 지수 발표에 주목하며, 지속적인 경제 변화에 대한 대비가 필요합니다.

댓글